وبلاگ خبری کارگزاری آراد ایرانیان - شعبـــه بــــابل

آدرس : بابل خیابان مدرس مجتمع سرمایه طبقه 4 واحد 8 تلفن : 01112293653وبلاگ خبری کارگزاری آراد ایرانیان - شعبـــه بــــابل

آدرس : بابل خیابان مدرس مجتمع سرمایه طبقه 4 واحد 8 تلفن : 01112293653"قلرست" سرمایه خود را 900 درصد افزایش می دهد

در همین راستا، مدیر سهام شرکت قند لرستان در گفتگو با خبرنگار بورس نیوز ضمن بیان مطالب فوق اظهار داشت: در هفته جاری نماد معاملاتی سهام شرکت قند لرستان متوقف خواهد شد و این شرکت سرمایه خود را طی یک مرحله افزایش خواهد داد. مشک فام در ادامه افزود: افزایش سرمایه 900 درصدی شرکت قند لرستان از محل تجدید ارزیابی دارایی ها و همچنین سود انباشته سنوات گذشته شرکت خواهد بود.

سهامداران اعتبار و تخفیف کارمزد می خواهند

به گزارش بورس نیوز، این سوالی است که طی این نظرسنجی که در این سایت خبری تحلیلی برگزار شد، بیش از 5300 نفر درآن شرکت و نظرات خود را نسبت به این پرسش ارایه کرده اند. طبق نمودار فوق قابل مشاهده است که خواسته نزدیک به 42 درصد از کل نظرات، دریافت تخفیف کارمزد معاملاتی بوده و دریافت اعتبار نیز حدود 34 درصد آراء را به خود اختصاص داده اند. حال آنکه در ایران برخلاف سایر بورس های دنیا کارمزد معاملات بسیار بالا است و در اعطای اعتبارات نیز شرکت های کارگزاری با توجه به پذیرش ریسک به ویژه برای مشتریان حقیقی خود محدودیت هایی دارند. واما طی این نظرسنجی دریافت بولتن های تحلیلی نیز با کسب کمتر از 15 درصد کل نظرات شرکت کنندگان در این رأی گیری، به عنوان سومین انتخاب و انتظار سرمایه گذاران از کارگزاری ها برگزیده شده است. همچنین مباحث آموزشی و فراهم آوردن تالارهای معاملاتی نیز در مجموع کمتر از 10 درصد از کل آراء را به خود اختصاص دادند. در همین ارتباط رییس اداره نظارت بر کارگزاران سازمان بورس و اوراق بهادار در گفتگو با خبرنگار بورس نیوز اظهار داشت: می توان گفت تخفیف کارمزد برای سرمایه گذارانی که به صورت دائمی و با حجم بالای گردش سرمایه خود با کارگزاری ها در ارتباط هستند، به ویژه حقوقی ها جنبه بیشتری پیدا می کند. چراکه این گروه از معامله گران و سرمایه گذاران از گردش معاملاتی بالایی برخوردارند و اکثراً به سمت دریافت تخفیف راغب هستند تا کسب سایر امتیازها و خدمات از شرکت های کارگزاری. محمد عطایی افزود: طبق قوانین بازار سرمایه، سازمان بورس تنها موظف است در هر مقطعی سقف کارمزد معاملات را اعلام کند، اما تعیین کف کارمزدها در اختیار کانون کارگزاران قرار دارد که اخیراً امکان ارایه تخفیفات بیشتر نیز مهیا شده است. وی ادامه داد: اما شاید بتوان گفت در خصوص مشتریان حقیقی که حجم سرمایه اندکی دارند، این موضوع در الویت اول قرار نداشته و دریافت اعتبارات الویت بالاتری را برای این گروه از سرمایه گذاران به خود اختصاص می دهد. وی ادامه داد: کارگزاری ها نیز براساس ریسک سنجی امتیازاتی را در اعطای اعتبار به مشتریان خود ارایه می کنند که نسبت به کاهش کارمزد معاملات برای حقیقی ها جذاب تر است. اما در مجموع به وضوح می توان گفت تخفیف کارمزد و دریافت اعتبار بسته به سیاست مشتریان حقیقی و حقوقی و برای رونق معاملات آنها، خواسته اکثر سرمایه گذاران است. این مقام مسئول میزان پایین بودن رأی تخصیص یافته به بولتن خبری و مباحث آموزشی را در عدم نهادینه شدن فرهنگ مشاوره سرمایه گذاری در بازار سرمایه ایران دانست و گفت: در حال حاضر فرهنگ استفاده از مشاوره سرمایه گذاری هنوز در بستر بازار سرمایه ایران نهادینه نشده و خیلی از افراد آشنایی اندکی نسبت به مزایای این امکانات دارند. از این رو عدم آشنایی بدنه مشتریان بازار سرمایه به آثار ناشی از دریافت تحلیل ها مهمترین علت اصلی پایین بودن رتبه این گزینه در الویت انتظارات سرمایه گذاران است. عطایی ادامه داد: برهمین اساس لازم است کارگزاری ها در این زمینه فرهنگ سازی بیشتر و مؤثرتری انجام دهند؛ چراکه به اعتقاد بنده بحث بولتن های تحلیلی و دوره های آموزشی بایستی در این انتخاب درصد رأی بیشتری را به خود اختصاص دهد. وی در بیان مشکلات اصلی پیرامون پایین بودن آراء مربوط به این گزینه چنین بیان کرد: تاکنون فرهنگ سازی و تبلیغات مؤثر پیرامون این موضوع انجام نشده و اکثر سرمایه گذاران به ویژه حقیقی ها چنین تصور می کنند که همه عوامل مؤثر بر روند بازار و قیمت سهام شرکت ها را می دانند. حال آنکه در شرایط کنونی، بازار سرمایه ما بازاری لایه لایه بوده که بسیار تخصصی شده و نیاز به مباحث تحلیلی و دریافت مشاوره سرمایه گذاری برای فعالان آن بسیار جدی است. رییس اداره نظارت بر کارگزاران سازمان بورس تأکید کرد: در حال حاضر بازار سرمایه از عوامل بیرونی و درونی متعددی تأثیر می پذیرد که این امر تحلیل بازار را از توان افراد عادی خارج کرده و در پی آن نیاز به حضور متخصصین این حوزه و مشورت بیشتر با کارشناسان بیش از پیش احساس می شود. با این وجود، سرمایه گذاران به بولتن های تحلیلی و دوره های آموزشی توجه کمتری دارند و این امر دو گزینه مذکور را در رده های پایین تری نسبت به دیگر گزینه ها از نظر میزان رأی تخصیص یافته قرار داده است. عطایی در خاتمه سخنان خود اظهار داشت: ارایه بولتن های تحلیلی و برگزاری دوره های آموزشی توسط کارگزاری ها در حالی درصد پایینی از انتخاب سرمایه گذاران را به خود اختصاص داده که به اعتقاد بنده با استفاده از این امتیازها افراد می توانند اطمینان داشته باشند که در سرمایه گذاری خود تصمیم گیری واقع بینانه داشته و سرمایه گذاری آنها خارج از فضای روانی بازار سرمایه بوده است.

کاهش شش درصدی مقدار فروش طی نیمه اول امسال

براساس گزارش بورس نیوز، ظرفیت سالانه تولید کلینکر در حالی بیش از 78 میلیون تن می باشد که برآورد تولید بیش از 38 میلیون و 513 هزار تن از این محصول طی شش ماهه نخست امسال، با پوشش حدود 99 درصدی تولید طی دوره مذکور مواجه بوده است. علاوه بر این، طی شهریور ماه سال جاری، حدود 98 درصد از مقدار تولید برآوردی بیش از شش میلیون و 458 هزار تنی کلینکر محقق شده است. براساس اطلاعات موجود، ظرفیت سالانه تولید سیمان نیز بیش از 79 میلیون و 406 هزار تن محاسبه می شود که از این مقدار تولید بیش از 39 میلیون و 850 هزار تن برای نیمه اول امسال برآورد شده و بیش از 91 درصد آن پوشش داده شده است. همچنین در حالی طی شهریور ماه امسال حدود شش میلیون و 327 هزار تن سیمان تولید شده که این مقدار بیش از 95 درصد از برآورد هفت میلیون و 20 هزار تنی سیمان محاسبه می شود. در مجموع طی نیمه نخست امسال بیش از 35 میلیون و 620 هزار تن سیمان و کلینکر فروش رفته که این مقدار طی دوره مشابه سال گذشته بیش از 37 میلیون و 997 هزار تن بوده است. برهمین اساس می توان گفت میزان فروش سیمان و کلینکر طی شش ماه اول امسال نسبت به دوره مشابه سال قبل با کاهش شش درصدی همراه بوده است. علاوه بر این، مقدار فروش سیمان و کلینکر طی ماه گذشته بیش از شش میلیون و 437 هزار تن بوده که 35 درصد از میزان مذکور فروش داخلی سیمان و 44 درصد آن فروش داخلی کلینکر بوده و بیش از 18 درصد نیز در بازارهای خارجی محقق شده است.

راه اندازی صندوق بازار گردانی بهمن گستر

مدیر عامل شرکت کارگزاری بهمن با بیان این مطلب در گفتگو با خبرنگار بورس نیوز عنوان کرد: این برنامه از محل مطالبات حال شده انجام می شود و مرحله دوم آن نیز از محل سود هفت میلیارد تومانی تحقق یافته طی سال مالی منتهی به 31 شهریور ماه 93 به اجرا در خواهد آمد. به گونه ای که انتظار می رود پس از برگزاری مجمع عمومی سالیانه سهامداران طی مهر ماه جاری و تقسیم سود نقدی، سرمایه این مجموعه کارگزاری به 20 میلیارد تومان افزایش یابد. سیاوش وکیلی افزود: برنامه افزایش سرمایه 300 درصدی شرکت کارگزاری بهمن به منظور افزایش قدرت اعتباردهی به متقاضیان و مشتریان تا آذر ماه امسال به طور کامل اجرایی خواهد شد. وی به برنامه های این مجموعه جهت راه اندازی صندوق بازار گردانی با نام صندوق بازار گردانی بهمن گستر اشاره کرد و اظهار داشت: این برنامه در مرحله اخذ مجوز فعالیت از سازمان بورس و اوراق بهاداربه سر می برد و سرمایه این صندوق مبلغ پنج میلیارد تومان است که نیمی از این مبلغ از طریق مؤسسین صندوق و نیمی دیگر توسط آورده نقدی سهامداران عمده تأمین می گردد. مدیر عامل شرکت کارگزاری بهمن به تشریح ارکان صندوق و مؤسسین آن پرداخت و گفت: مؤسسین صندوق بازارگردانی بهمن گستر شرکت های گروه بهمن، سرمایه گذاری بهمن و سرمایه گذاری اعتبار ایران هستند و مدیر صندوق نیز کارگزاری بهمن می باشد. علاوه بر این، مؤسسه حسابرسی فاطر، حسابرس صندوق و متولی آن مؤسسه رهیافت است. وکیلی به شرکت بهمن لیزینگ به عنوان چهارمین مجموعه بورسی موجود در صندوق بازارگردانی اشاره کرد و گفت: شرکت مذکور نیز پس از ورود به بازار سهام به صندوق بازارگردانی افزوده می شود تا با برخورداری از متولی قانونمند در بازار سرمایه از ضرر و زیان سهامداران خرد جلوگیری به عمل آید و نگرانی از بابت نوسانات قیمتی سهام آن در بورس وجود نداشته باشد. وی در خصوص زمان عرضه اولیه "ولبهمن" در بورس نیز گفت: گزارشات مربوط به عملکرد سه ماهه نخست سال مالی جاری این مجموعه در حالی به سازمان بورس و نهاد ناظر ارسال شده که به نظر می رسد زمان عرضه اولیه "ولبهمن" منوط به تصمیم مقامات و مسئولان ذیربط در سازمان بورس می باشد. مدیر عامل شرکت کارگزاری بهمن در خاتمه افزود: شرکت بهمن دیزل نیز از جمله مجموعه هایی است که پس از عرضه اولیه سهام آن در بورس، به صندوق بازار گردانی افزوده می شود که البته در پی درج نماد این مجموعه، در مرحله دریافت مجوز عرضه در بورس به سر می برد. برهمین اساس می توان گفت شرکت بهمن دیزل به عنوان پنجمین مجموعه فعال در صندوق به شمار می رود.

نعمت زاده امروز به خانه ملت می رود

به گزارش بورس نیوز، محمدرضا نعمت زاده در حالی رأس ساعت 14 روز جاری به کمیسیون امنیت ملی و سیاست خارجی مجلس شورای اسلامی می رود که طبق این برنامه قرار است گزارشی از آخرین وضعیت صنایع کشور را ارایه کند. پس از آن نعمت زاده با حضور در کمیسیون صنایع و معادن مجلس نیز پاسخگوی سوالات حسین فتاحی نماینده شهر بابک، احمدعلی مقیمی نماینده بهشهر، نکا و گلوگاه، فتح اله حسینی و احمد شوهانی نمایندگان قصر شیرین و ایلام خواهد بود. شایان ذکر است ارایه گزارش شور دوم کمیسیون انرژی در خصوص طرح حمایت از صنعت برق کشور نیز در دستورکار جلسه علنی امروز نمایندگان مجلس قرار گرفت. همچنین بعد از ظهر امروز کمیسیون برنامه و بودجه و محاسبات به تقاضای عده ای از اعضای کمیسیون جهت انجام تحقق و تفحص از عملکرد بانک ها در اجرای چندین بند از قوانین بودجه سال های 90، 91 و 92 رسیدگی خواهد کرد.

افزایش سرمایه 167 درصدی و بهبود صادرات، برنامه های آتی "تکنو"

در همین ارتباط، مدیر مالی شرکت تکنوتار در گفتگو با خبرنگاربورس نیوز عنوان کرد: افزایش هزینه های سربار و بهای تمام شده محصولات در حالی طی سال های گذشته موجب رشد قیمت های فروش محصولات و کاهش تقاضا برای آن در بازارهای فروش شده بود که در پی آن "تکنو" بیشتر بر سرمایه گذاری در زیرمجموعه های خود تمرکز کرده و این امر منجر به کاهش مقدار تولید شده بود. جهانگیر به برنامه های شرکت طی سال جاری جهت بهبود وضعیت عملیاتی "تکنو" اشاره کرد و ابراز داشت: وضعیت نقدینگی این مجموعه به دلیل زیان انباشته بیش از یک میلیارد تومانی نامناسب بوده که این امر مشکلاتی را در روند تأمین مواد و قطعات اولیه مورد نیاز تولید ایجاد کرده بود. این در حالی است که با توجه به اقدامات انجام گرفته توسط این مجموعه وضعیت نقدینگی "تکنو" طی سال جاری بهبود یافته، به گونه ای که طی سال جاری افزایش مقدار تولید محصولات و نیز بهبود شرایط فروش یکی از مهمترین برنامه های شرکت به شمار می رود. وی به ظرفیت اسمی تولید این مجموعه اشاره کرد و گفت: سالانه 1000 دستگاه دیسپنسر به عنوان اصلی ترین محصول در این شرکت تولید می شود که از ابتدای سال جاری تاکنون نیز تعداد اندکی از این محصول به کشور آفریقا صادر شده و علاوه بر آن نیز برنامه هایی برای افزایش مقدار صادرات تا پایان امسال در نظر گرفته شده است که امیدواریم با تحقق آنها گام مؤثری در بهبود وضعیت نقدینگی برداشته شود. مدیر مالی شرکت تکنوتار در خصوص زیان انباشته بیش از یک میلیارد تومانی این مجموعه عنوان کرد: بخشی از این زیان انباشته با اجرای برنامه افزایش سرمایه 167 درصدی پوشش داده می شود و امیدواریم تا با بهبود وضعیت عملیاتی و سودآوری "تکنو" زیان انباشته به طور کامل پوشش داده شود که البته با قطعیت نمی توان نسبت به پوشش کامل زیان انباشته تا پایان امسال صحبت کرد. جهانگیر در خاتمه پیرامون تأمین خارجی 25 درصدی قطعات و مواد اولیه مورد نیاز تولید بیان کرد: این قطعات از کشورهای آلمان و چین فراهم می شود که در پی بهبود نسبی ایجاد شده در روابط بین المللی کشور، در حال تعامل با سایر کشورهای خارجی هستیم تا این قطعات با هزینه های کمتری تأمین گردد.

بهترین فرصت خرید سهام با توجه به یک فاکتور

در همین راستا، اقبال نیا، کارشناس بازار سرمایه در گفتگو با خبرنگار بورس نیوز اظهار کرد: نتیجه مذاکرات به عنوان اساسی ترین فاکتور تأثیرگذار بر روند بازار سرمایه است البته عوامل دیگری بر روند قیمت سهام در بورس تأثیرگذار هستند. اما در مجموع می توان گفت که با توجه به رسیدن قیمت اکثر سهام به کف قیمت خود پی بر ای بازار در مقطع فعلی جذاب و مناسب است. اقبال نیا تصریح کرد: به نظر می رسد روند قیمت سهام در بورس صعودی توأم با شیب ملایمی باشد افزون بر این متناسب با تحولات و نتیجه مذاکرات هسته ای، این شیب می تواند تغییر کند. گفتنی است که خروج از رکود اقتصادی جزء عوامل مهم و تأثیرگذار بر روند کلان اقتصادی و بورس می باشد. این بازار سرمایه بیان کرد: همچنین با توجه به کاهش نرخ تورم، انتظار می رود که نرخ سود بانکی نیز کاهش یابد که این قضیه نیز می تواند تأثیر مثبتی بر روند قیمت سهام در بورس بگذارد با توجه به تدبیر و عقلانیتی که در کل اقتصاد و سیاست کلان اقتصادی در مقطع فعلی حاکم است می توان اظهار کرد که سرمایه گذاری از سمت فعالیت های سفته بازی به سمت فعالیت های تولیدی در حال سوق دادن است در نتیجه این عامل تأثیر مثبتی بر اقتصاد در سطح کلان خواهد گذاشت. اقبال نیا عنوان کرد: متأسفانه مشکلی در فضای کلان اقتصادی با آن مواجه هستیم، عدم ثبات در تصمیم گیری ها است بطوریکه تصمیمات مقطعی در خصوص صنایع مختلف منجر شده که فعالان اقتصادی نتوانند برنامه بلندمدتی را برای تصمیم گیری خود در نظر بگیرند در نتیجه این قضیه و بی ثباتی در نرخ گذاری در بلندمدت، تأثیر منفی بر بنگاه های اقتصادی و همچنین بازار سرمایه می گذارد. وی در خاتمه افزود: به اعتقاد بنده وضعیت گزارشات 6 ماهه شرکت ها در حد معقول و متناسب با بودجه های پیش بینی شده خواهد بود علاوه بر این با توجه به افت شدید قیمت سهام در بورس، هم اکنون بهترین زمان جهت خرید سهام بنیادی با پی بر ای پایین است.

انتظار افت قیمت ها در بورس مانع جذب نقدینگی

در همین راستا، عشقی نژاد، کارشناس بازار سرمایه در گفتگو با خبرنگار بورس نیوز اظهار کرد: به اعتقاد بنده اگرچه قیمت سهام در بازار سرمایه طی مقطع کنونی به سطح ارزنده ای رسیده است، اما سرمایه گذار همچنان ترجیح می دهد سرمایه خود را به دلیل وجود ریسک کمتر و بازدهی مطمئن تر در بازار پولی سرمایه گذاری کند. عشقی نژاد تصریح کرد: از جمله دلایل دیگری که سرمایه گذار ترجیح می دهد در شرایط فعلی نقدینگی خود را به سمت بازار سرمایه سوق ندهد، می توان به انتظار وی در خصوص تداوم روند کاهشی قیمت سهام در بورس اشاره کرد. علاوه بر این، سرمایه گذار تمایل دارد از ارزش زمانی پول در بازار مالی استفاده کرده و سرمایه گذاری در بازار سرمایه را به فرصت مناسب تری موکول نماید. وی عنوان کرد: به اعتقاد بنده ضرروت تشکیل شورای واحدی بین بازار پول و سرمایه نیاز است و اگرچه هر کدام از مسئولین این نهادها به صورت مجزا می توانند با تصمیم اتخاذی خود تأثیر مثبتی بر بازار مربوط به حوزه خود بگذارند، اما در مجموع تصمیم گیری مجزای این 2 نهاد منجر به تأثیرگذاری منفی بر بازار موازی دیگر خواهد شد. عشقی نژاد افزود: در مجموع عوامل متعددی را می توان به عنوان فاکتورهای تأثیرگذار بر روند بازار سرمایه بیان کرد؛ در این میان عواملی همچون شفافیت و رفع ابهام در خصوص صنایع مختلف، تأمین نقدینگی، کاهش هزینه های عملیاتی خرید و فروش سهام، توسعه صندوق های حمایتی از سهام مختلف، استفاده از ابزارهای نوین بازار سرمایه همانند اوراق تبعی که موجب کاهش ریسک نگهداری سهام توسط سرمایه گذار می گردد و همچنین ثبات در تصمیمات اتخاذی نهادهای تصمیم گیرنده می توانند بر روند قیمت سهم در بازار سرمایه تأثیرگذار باشند. این کارشناس بازار سرمایه اظهار کرد: انتظار می رود گزارش های 6 ماهه شرکت ها محتاطانه و منطبق بر بودجه های برآوردی توأم با انحراف اندکی باشد. علاوه بر این، به نظر بنده بازار سرمایه طی نیمه دوم سال با چشم انداز روشنی همراه خواهد بود؛ بطوریکه انتظار می رود قیمت سهام صعودی همراه با شیب ملایمی باشد. عشقی نژاد بیان کرد: به نظر می رسد در صورت خروج کامل بانک ها از بنگاه داری، عدم تعریف واقعی از نرخ سپرده ها و نرخ تسهیلات پرداختی و همچنین عدم افزایش درآمدهای مشاع، کاهش چشم گیر سود بانک ها را شاهد خواهیم بود. این در حالی است که تخصیص بهینه تسهیلات، رفع تحریم ها، انجام عملیات ارزی و انجام امور خدماتی بانک ها در قبال کارمزدهای تعریف شده باعث رونق و سودآوری دو چندان صنعت بانکداری خواهد شد و شاهد توسعه صنایع بهره مند از صنایع بانکی خواهیم بود. وی در خاتمه پیرامون صنایع پراقبال برای سرمایه گذاری افزود: پیش بینی می شود صنعت خودرو طی نیمه دوم سال بازدهی مطلوبی را در بازار سرمایه داشته باشد بطوریکه می توان این صنعت را جزء صنایع پربازده در نیمه دوم سال دانست. اگرچه بقیه صنایع نیز با فاصله بسیار اندکی در رتبه های بعدی بازدهی قرار خواهند گرفت همچنین صنعت برق و انرژی با دیدگاه بلندمدت، می تواند بازدهی مناسبی را نصیب سهامداران نماید. گفتنی است که صنعت خودرو به دلیل بهره مندی از حمایت های دولت، انحصاری و بدون رقیب بودن این صنعت در کشور، افزایش در میزان تولید خودرو و کاهش نسبی بهای تمام شده می تواند جزء صنایع برتر از نظر بازدهی طی نیمه دوم سال باشد.

بهبود عملکرد "لسرما" با افزایش قراردادها در نیمه دوم سال

در همین راستا، مدیر مالی شرکت صنایع سرما آفرین در گفتگو با خبرنگار بورس نیوز اظهار داشت: عملکرد شرکت صنایع سرما آفرین منطبق بر بودجه است و وضعیت "لسرما" حتی در نامساعدترین وضعیت کلان اقتصادی کشور نسبتاً مطلوب بود؛ همچنین می توان گفت عملکرد شرکت به گونه ای بوده که انحراف منفی از بودجه قابل برآورد نبوده و بودجه بندی "لسرما" به واقعیت نزدیک است. بطوریکه چشم انداز شرکت صنایع سرما آفرین رو به رشد ارزیابی می شود. آدینه وند تصریح کرد: بنابراین انحرافات احتمالی عملکرد سال مالی جاری "لسرما" ممکن است بالاتر از بودجه پیش بینی شده باشد اما به نظر می رسد پایین تر از بودجه نخواهد بود. البته روند فعالیت و سودآوری شرکت صنایع سرما آفرین بستگی به دریافت سفارشات دارد؛ این در حالی است که اغلب سفارشات و عمده قراردادهای "لسرما" معمولاً در نیمه دوم سال صورت می گیرد. همچنین عمده سفارشات "لسرما" مختص پروژه های عمرانی است و چنانچه سیاست های اتخاذی، انبساطی باشد شاهد افزایش فروش "لسرما" خواهیم بود. مدیر مالی شرکت صنایع سرما آفرین عنوان کرد: انتظار می رود روند تولید و فروش "لسرما" طی نیمه دوم سال جاری افزایش یابد. همچنین شرکت صنایع سرما آفرین به منظور تطابق عملکرد شرکت با تکنولوژی روز دنیا، طرح توسعه ای در راستای افزایش کیفیت محصولات خود در نظر گرفته که در نتیجه این قضیه منجر به افزایش فروش محصولات "لسرما" و همچنین حفظ سهم بازار این شرکت خواهد شد. آدینه وند در خصوص تأثیر رفع تحریم ها بر عملکرد شرکت صنایع سرما آفرین بیان کرد: در زمان اوج تحریم ها هیچگونه خللی در روند تولید "لسرما" ایجاد نشد بطوریکه در زمان اعمال تحریم ها حتی برخی قطعات و مواد اولیه توسط خود شرکت صنایع سرما آفرین تولید شد و این موضوع گواه توانمندی "لسرما" بوده که توانسته برخی قطعات را تولید کند اما در مجموع می توان گفت رفع تحریم ها تأثیر مثبتی بر عملکرد شرکت صنایع سرما آفرین خواهد گذاشت و باعث کاهش هزینه های مالی و کاهش بهای تمام شده این شرکت خواهد شد. وی در خاتمه افزود: با توجه به اینکه افزایش سرمایه جزء الزامات سازمان بورس است، لذا هم اکنون در تدارک گزارش های توجیهی جهت افزایش سرمایه هستیم و در حال حاضر مراحل مقدماتی افزایش سرمایه "لسرما" در حال انجام است.

عرضه عمده "سکرما" به قیمتی پایین تر از تابلوی معاملات خرد

به گزارش خبرنگار بورس نیوز، این عرضه عمده که شامل بیش از 11 میلیون و 25 هزار سهم "سکرما" است، به صورت یکجا و نقد و به قیمت پایه هر سهم 880 تومان صورت می پذیرد. این پیغام ناظر در حالی دقایقی پیش منتشر شد که سهم روی تابلوی معاملات خرد به قیمت 892 تومان و پنج ریال با نوسان منفی اندکی در حال معامله است. نکته جالب توجه این عرضه در قیمت پایه هر سهم این بلوک می باشد که از قیمت روی تابلوی خرد آن 125 ریال کمتر است. حال آنکه معمولاً قیمت هر سهم در عرضه های بلوکی با قیمت روی تابلوی معاملات خرد آن برابر و حتی بیشتر از آن است. حال باید دید علت این نحوه نرخ گذاری از سوی سهامداران عمده چیست؟ خریدار یا خریداران این بلوک لازم است برای حضور در این رقابت نسبت به تکمیل و ارایه فرم پیوست آگهی معامله عمده و رعایت ضوابط مربوط به شرایط متقاضیان خرید در بورس قبل از ورود سفارش در سامانه به معاونت بازار اقدام کنند.

طرح سیمین و زرین آتی سکه

با گذشت بیش از یک هفته از آغاز طرح سیمین و زرین معاملات آتی سکه باشگاه مشتریان کارگزاری بانک سامان و استقبال مشتریان، سید رضا فاطمی مدیر واحد توسعه کارگزاری بانک سامان ضمن تشکر از مشتریانی که تاکنون اقدام به افتتاح حساب معاملاتی نموده اند و در جهت قدردانی از مشتریانی که تا پایان ماه مهر در این طرح ثبت نام می نمایند، پاداش های ویژه ای را برای مشتریانی که در مهر ماه اقدام به اخذ و یا انتقال کد معاملاتی خود می نمایند، علاوه بر پاداش های عمومی طرح، معرفی نمودند. وی در ادامه به جزئیات این موضوع پرداختند: پاداش های ویژه ماه اول ماه اول(عدد1): تخفیف های ویژه در معاملات آتی سکه برای مشتریان ثبت نامی مهر ماه در طرح ماه اول (مهر ماه جاری) 12 امین، 25 امین و 52 امین مشتری از بین مشتریانی که که تا پایان ماه مهر به افتتاح حساب معاملاتی آتی نزد کارگزاری بانک سامان اقدام نمایند، علاوه بر پاداش های اصلی طرح، آیتم تخفیف ویژه ای در معاملات آتی سکه دریافت می نمایند. ایشان همچنین به مشتریانی که تمایل به عضویت در این طرح دارند پیشنهاد داد که تا حد امکان در ماه اول طرح نسبت به افتتاح حساب کاربری معاملات آتی نزد کارگزاری بانک سامان اقدام نمایند زیرا فقط مشتریانی که در ماه اول طرح نسبت به افتتاح حساب کاربری اقدام نمایند می توانند از تخفیف های خاص معاملات آتی سکه استفاده نمایند و با پایان ماه مهر درصد آیتم های تخفیفی طرح کاهش می یابند. لازم به ذکر است طرح سیمین و زرین معاملات آتی سکه کارگزاری بانک سامان از ابتدای مهرماه آغاز شده و همانطور که قبلاً هم عنوان شد مشتریان معاملات آتی سکه با انجام معاملات آتی خود نزد کارگزاری بانک سامان، می توانند امتیاز کسب نموده و از آیتم های تسهیلات، تخفیفات و پاداش های ویژه این طرح استفاده نمایند. در پایان مشتریان گرامی می توانند جهت کسب اطلاعات بیشتر با کلیک بر روی لینک زیر به سایت باشگاه مشتریان کارگزاری بانک سامان مراجعه نموده و از جزئیات طرح مطلع شوند.

ثبات قیمت در رینگ پتروشیمی/جبران بخشی از کاهش نرخ شمش آلومینیوم

در همین راستا مدیر بورس کالا کارگزاری بهمن در گفتگو با خبرنگار بورس نیوز ضمن بیان مطالب فوق اظهار داشت: با کاهش قیمت جهانی نفت و مواد پتروشیمی در بازارهای جهانی، انتظار می رفت در هفته گذشته قیمت محصولات پتروشیمی عرضه شده در بورس کالا نیز کاهش یابد ولی در نهایت پس از اعلام قیمت های جدید و ایجاد ثبات در نرخ های فروش تا حدودی بر میزان تقاضای محصولات در رینگ پتروشیمی افزوده شد. سعید علوی با اشاره به روند عرضه مازاد محصولات پتروشیمی در بورس کالا همچون ماه های اخیر گفت: تنها در بعضی از محصولات پلیمری رقابت قیمت میان خریداران به وجود آمد و محصولاتOFF نیز به دلیل کاهش قیمت با افزایش تقاضا مواجه گردیدند و در بعضی مواقع حتی با سقف قیمتی نیز در تابلو بورس کالا ثبت شدند. وی در خصوص میزان تقاضا در محصولات شیمیایی عرضه شده در بورس کالا افزوده: در تالار محصولات شیمیایی، کربنات سدیم و جوش شیرین با تقاضای مطلوبی مواجه بودند. مدیر بورس کالای کارگزاری بهمن با اشاره به کاهش قیمت جهانی نفت و تأثیر آن در محصولات نفتی عرضه شده در بورس کالا از جمله قیر گفت: کاهش جهانی قیمت نفت در هفته های اخیر منجر به تقاضا افزایش برای دریافت محصول وکیوم باتوم تولیدی پالایش نفت تبریز و تهران شد بطوریکه این محصول در نهایت با سقف قیمتی معامله گردید. علوی در خصوص تأثیر افزایش نرخ دلار در خنثی سازی کاهش جهانی قیمت محصولات فلزی در هفته اخیر افزود: در رینگ فلزات کاهش قیمت جهانی محصول شمش آلومینیوم منجر به عرضه محصول فوق با قیمت پایه در بورس کالا شد ولی به دلیل افزایش نسبی قیمت دلار بخشی از این کاهش قیمت ها جبران گردید.

تأثیر مصوبه کاهش 15 درصدی عوارض گندله و کنسانتره بر سنگ آهنی ها

در همین راستا، احمدزاد اصل، مدیر عامل سرمایه گذاری معدنی امید در گفتگو با خبرنگار بورس نیوز اظهار کرد: با توجه به کمبود گندله و کنسانتره و محدود بودن صادرات در این حوزه و همچنین با توجه به پایین بودن قیمت جهانی سنگ آهن، با مصوبه اخیر و کاهش 15 درصدی عوارض صادراتی گندله و کنسانتره مزیت خاصی را برای این حوزه نمی توان متصور شد. چراکه علاوه بر افت شدید قیمت های جهانی در حوزه سنگ آهن، کنسانتره و دانه بندی، صادرات چندانی نیز در این حوزه نداریم.

احمدزاد اصل تصریح کرد: اگرچه مصوبه دولت، در زمان رونق و همچنین افزایش قیمت های جهانی تأثیر مثبتی بر سنگ آهنی ها خواهد گذاشت اما در مقطع فعلی، این مصوبه بنا به دلایل مذکور تأثیری بر سنگ آهنی ها ندارد. در نتیجه با توجه به کاهش قیمت جهانی و کاهش صادرات سنگ آهنی ها، مصوبه کاهش 15 درصدی جدید دولت تأثیر محسوسی بر عملکرد سنگ آهنی ها در مقطع کنونی نمی گذارد اما چنانچه فضا رقابتی باشد با توجه به کاهش تعرفه و عوارض کمتر سنگ آهن ها، این مصوبه تأثیر مثبت بسزایی در سودآوری شرکت های تولیدکننده کنسانتره و گندله خواهد گذاشت.

وی افزود: بنابراین با افزایش تولید این محصولات در ایران و فراهم شدن صادرات، شاهد تأثیر مثبت مصوبه مذکور بر عملکرد شرکت های سنگ آهنی خواهیم بود. همچنین پیش بینی بنده از روند قیمت جهانی سنگ آهنی ها این است که طی ماه های آتی شاهد تداوم روند کاهشی قیمت سنگ آهنی ها البته با شدت کمتری خواهیم بود بطور کلی می توان اظهار کرد که قیمت ها در سطح جهانی بهبود نسبی پیدا نخواهند کرد. گفتنی است با توجه به کاهش شدید تقاضای چین در حوزه سنگ آهنی ها و تأثیر اقتصاد چین بر این صنعت و همچنین به دلیل عرضه بالای عرضه کننده ها در این حوزه، شاهد افت قیمت سنگ آهنی ها در چند ماهه اخیر هستیم.

وی در خاتمه افزود: بطور کلی می توان اظهار کرد که مصوبه کاهش 15 درصدی عوارض صادراتی گندله و کنسانتره به لحاظ سودآوری هیچگونه تأثیری بر سنگ آهنی نخواهد گذاشت اما در مجموع تأثیر مثبتی در ایجاد انگیزه جهت صادرات محصولات ایجاد خواهد کرد این در حالی است که در چند وقت اخیر میزان صادرات این محصولات به کمترین میزان رسیده بود و در نتیجه مصوبه مذکور می توان این عامل را از بین ببرد و منجر به افزایش صادرات گردد. بنابراین مصوبه مذکور در کوتاه مدت تأثیر چندانی بر سنگ آهنی ها نمی گذارد اما در بلندمدت برای این حوزه با توجه به انگیزه جهت افزایش صادرات، تأثیر مثبتی خواهد گذاشت علاوه بر این، این مصوبه برای طرح های توسعه شرکت های تولیدکننده این صنعت انگیزه مضاعفی ایجاد خواهد کرد.

بازگشایی نماد پالایشی ها تا پایان مهرماه

به گزارش خبرنگار اعزامی بورس نیوز، در ابتدای این برنامه مدیرعامل شرکت پالایش نفت تبریز در جمع بازدیدکنندگان به تشریح توانمندی های این مجتمع پرداخت و اظهار داشت: "شبریز" در حالی طی سال 1356 و با ظرفیت اسمی 80 هزار بشکه در روز راه اندازی شد که این میزان در سال 1371 به 110 هزار بشکه در روز رسیده و با این میزان حدود هفت درصد از توان تصفیه نفت خام کل کشور را به خود اختصاص داده است. محمد باقر دخیلی افزود: نفت گاز، بنزین موتور و نفت کوره سنگین عمده تولیدات این مجتمع پالایشی را تشکیل می دهند و نفت خام مورد نیاز پالایشگاه ها به میزان 110 هزار بشکه در روز نیز از میادین نفتی جنوب کشور توسط خط لوله ای به قطر 16 اینچ و گاز طبیعی مصرفی به طور متوسط به میزان 40 هزار متر مکعب در ساعت از شبکه نفت خام کشورهای حوزه دریای خزر موسوم به cros توان فرآورش نفت خام های متنوع را دارا است. وی در بیان طرح ها و پروژه های در دست اجرای شرکت پالایش نفت تبریز گفت: بیش از 9 طرح مختلف جدید در این مجتمع در دست اجرا است که از جمله آن می توان به گرانول سازی گوگرد به صورت گرانول جهت ایجاد امکان صادرات و افزایش ارزش محصول و حذف آثار مخرب زیست محیطی پخش ذرات گوگرد در هوا نام برد. همچنین اختلاط روغن های روان ساز، تصفیه گاز با استانداردهای یورو 4، احداث مجتمع روغن سازی و تولید پنج نوع روغن پایه گروه 2و 3 از دیگر طرح هایی است که برای ارتقای کیفیت و کمیت محصولات، افزایش میزان تولید محصولات با ارزش افزوده بالاتر، تولید محصولات با استانداردهای روز دنیا و افزایش بهره وری واحدهای عملیاتی و راندمان تولید اجرایی شده است. این مقام مسئول تأکید کرد: اجرای طرح جامع ارتقای کیفی و کمی فرآورده ها نیز با سرمایه ای بیش از 900 میلیون دلار برآورد شده که می تواند به دو صورت آورده نقدی سهامداران و یا دریافت وام با بهره هشت درصد صورت پذیرد. وی در خصوص IRR برآوردی این طرح گفت: طبق طرح توجیهی در نظر گرفته شده نرخ IRR یا نرخ بازده داخلی طرح بر حسب نوع تأمین سرمایه به صورت نقدی یا دریافت وام بین 21 تا 31 درصد متفاوت خواهد بود. مدیرعامل "شبریز" در خاتمه سخنان خود به ثبت رکورد رشد چهار برابری سود خالص پس از کسر مالیات در سال 92 نسبت به سال پیش از آن اشاره کرد و گفت: روند افزایشی آمار فروش ریالی محصولات نیز در سال 92 نسبت به سال 91 به صورت قابل توجهی محقق شده و به نظر می رسد این روند مثبت در سال 93 نیز ادامه خواهد یافت. براساس این گزارش گفتنی است پس از این جلسه، از واحدهای عملیاتی شرکت های پالایش نفت و پتروشیمی تبریز بازدیدی به عمل آمد. در ادامه، نشست خبرنگاران حوزه بازار سرمایه با مدیران سازمان بورس، بازار سرمایه و پتروشیمی و پالایش نفت تبریز برگزار شد و معاونت مالی و سرمایه گذاری های هلدینگ نفت و گاز پارسیان به نمایندگی از سهامدار عمده و نیز مدیران این مجتمع پالایش نفت و پتروشیمی تبریز به سوالات مطرح شده حاضرین در نشست پاسخ گفتند. مدیرعامل "شبریز" در پاسخ به سوال خبرنگار بورس نیوز در خصوص زمان بازگشایی نماد و وضعیت تحقق سود در صورت های مالی عملکرد دوره شش ماهه اول سال مالی 93 گفت: دلیل اصلی توقف نماد در بورس عدم ارایه صورت های مالی سه ماهه و شش ماهه سال مالی جاری بوده که ناشی از نامشخص بودن نرخ فرآورده های تولیدی و نرخ نفت خام مصرفی در کل صنعت است. دخیلی افزود: در این رابطه جلسات متعددی در وزارت نفت و با حضور مدیران پالایش و پخش فرآورده های نفتی ایران و سازمان بورس و اوراق بهادار برگزار شده و وزیر نفت از اعلام سیاست های کیفی سازی و نرخ نفت خام مصرفی فرآورده های تولیدی پالایشگاه ها ظرف 20 روز آینده خبر داده است. پس از آن صورت های مالی قابل تنظیم و اعلام به سهامداران است که امیدواریم این موضوع تا آخر ماه به واحدهای مالی پالایشگاه ها ابلاغ باشد و پس از آن می توان شاهد بازگشایی نماد "شبریز" و سایر نمادهای گروه بود؛ اما در حال حاضر برآورد دقیقی از میزان تحقق سود وجود ندارد. وی در خصوص سوال یکی دیگر از خبرنگاران پیرامون وضعیت 845 میلیارد ریال تفاوت نرخ ارز موجودی نفت خام و فرآورده های ویژه مطالبه پالایش و پخش از پالایشگاه تبریز تصریح کرد: این مبلغ مربوط به پایان دوره سال 91 بود که با توجه به اتفاقات سال 92 و دستورالعمل دولت بایستی کلیه فرآورده ها و نفت خام با نرخ ارز مبادلاتی محاسبه شود که براساس همین مصوبه این مبالغ در قالب همین موارد محاسبه و به طور کامل تصفیه حساب شد. زادمهر، معاونت مالی و سرمایه گذاری "پارسان" در رابطه با برنامه حمایت از سهام "شبریز" در زمان بازگشایی نماد معاملاتی گفت: تمام پالایشگاه ها با همکاری سازمان بورس تلاش دارند ارایه صورت حساب ها و تعیین تکلیف دستورالعمل کیفی سازی محصولات تسریع شود و طبق گفته رییس سازمان بورس ظاهراً این قول گرفته شده که صورت حساب ها به گونه ای ارایه شود که پالایشگاه ها در سودآوری خود دچار مشکل نشوند.

خودروسازان اروپایی در "برزخ" حضور در ایران

به گزارش خبرنگار خبرگزاری دانشجویان ایران (ایسنا)، ویژگیهایی چون بالا بودن تقاضا، بالا بودن نسبی قدرت خرید مصرفکنندگان و همچنین قدیمی بودن برخی خودروهای پرتیراژ در حال تولید، بازار خودروی ایران را به بازاری جذاب و رویایی برای خودروسازان بزرگ جهان به ویژه خودروسازان اروپایی، تبدیل کرده است . با این وجود به دلیل تحریمهای یک جانبه بر ضد صنعت خودروی ایران، خودروسازان اروپایی در چند سال اخیر نتوانستهاند وارد بازار خودروی ایران شوند و هماکنون نیز با دل نگرانی مذاکرات ایران با گروه 1+5 را دنبال میکنند تا راه برای حضور آنها هموار شود . جذابیت بازار ایران برای خودروسازان اروپایی در حدی است که برخی از این شرکتها در مذاکراتی که در یک سال اخیر با خودروسازان داخلی داشتهاند تمایل خود را برای سرمایهگذاری برای راهاندازی خطوط تولید خودرو در کشور اعلام کردهاند . این شرکتها همچنین مذاکراتی نیز با دولتهای متبوع خود داشته و تلاش میکنند با یادآوری منافع کلان اقتصادی حاصل از حضور در بازار ایران، مجوز حضور در بازار خودروی ایران را از دولتهای خود دریافت کنند . این وضعیت در حالی است که تحت تاثیر بحران اقتصاد جهانی در سال 2008 و به دلیل کاهش تولید و فروش در بازارهای اروپایی در سالهای اخیر، این شرکتها نیاز مبرمی به ایجاد بازارهای جدید برای تولید و فروش خودروهای خود دارند . ادامه برزخ خودروسازان اروپایی برای حضور در ایران در حالی است که در یکی دو سال اخیر اخباری در رسانههای خارجی مبنی بر تمایل شرکتهای آمریکایی از جمله جنرال موتورز برای حضور در ایران منتشر شده و در مواردی اروپاییها، آمریکاییها را متهم کردهاند که پس از جلوگیری از حضور شرکتهای اروپایی در ایران، به دنبال جایگزینی شرکتهای آمریکایی در این بازار هستند.

قیمت بیلت همچنان رو به پایین

به گزارش ماین نیوز، این روزها معامله چندانی نهایی نشده ولی اوکراینیها قیمت پیشنهادی را به ٤٨٥ دلار رساندند. از طرفی قیمت درخواستی خریداران تا ٤٧٥ دلار هر تن فوب نیز شنیده شد و روسیه در ٤٧٥ دلار هر تن فوب نیز معامله کرد. البته فعالان بازار چنین معاملهای را تایید نکردند . ترکها نیز قیمت پیشنهادی ٥٠٠ تا ٥١٠ دلار هرتن سی آی اف را دریافت کردند. در حالی که از چین در ٤٦٥ دلار هر تن سی آی اف نیز قیمت داشتند. انتظار می رود قیمتهای درخواستی خریداران بیلت پس از تعطیلات یک هفتهای چین باز هم کاهش یابد . در کل این هفته بازار فعالیتی نداشت چون چینیها برای تعطیلات هفته اول اکتبر آماده میشدند و در خاورمیانه نیز جو تعطیلات اعیاد هفتههای آتی برقرار شده است.

حال خوش بورس پس از اولین باران پاییزی؟

به گزارش خبرنگار اکوبورس، در روزهای پایانی هفته گذشته حجم و ارزش معاملات با رشد نسبی روبرو شد که علت آن را می توان انتظار مثبت سهامداران از گزارش های شش ماهه برخی شرکت ها دانست . حجم و ارزش معاملات اوراق در هفته گذشته نسبت به هفته ماقبل آن به ترتیب 19 و 17 درصد رشد را نشان می دهد . مذاکرات هسته ای نیز کمتر از دوهفته دیگر از سر گرفته می شود و این موضوع موجب شده تا برخی از سرمایه گذاران کماکان مردد باشند و سرمایه های پارک شده در حساب های بانکی خود را از بانک ها خارج نکنند . این موضوع که بازار بیش از آنکه باید سرنوشت خود را با مذاکرات هسته ای ادغام کرده است موجب کاهش حجم و ارزش معاملات طی هفته های اخیر و کاهش شاخص کل شده و این در حالی است که بنظر می رسد مذاکرات هسته ای برای رسیدن به نتیجه نهایی ممکن است راه طولانی را در پیش داشته باشد . اما بنظر می رسد کفه امید سرمایه گذاران نسبت به کفه شک و شبه آنها سنگینی کرده و انتظار مثبت برای گزارش های مالی شرکت ها شرایط بازار را اندکی بهتر نموده است به طوری که طی هفته گذشته از 39 صنعت حاضر در بورس، 18 صنعت با رشد شاخص همراه شدند . به نظر می رسد که دیگر فروشنده افراطی در بازار وجود ندارد و در صورت حذف نمادهای بزرگ ، معاملات بازار واقعی تر می شود. این روز ها تمایل سرمایه گذاران برای نوسان گیری در سهم های کوچکتر چشم گیر است . این در حالی است که صندوق توسعه طی این مدت اغلب بر روی سهام شرکت های بزرگ سرمایه گذاری کرده است . در کنار همه این موارد با نگاهی به میانگین P/eبازار مشاهده می شود که با رفتن هلدینگ خلیج فارس به مجمع و کسر سود نقدی از قیمت سهم ، P/e کلی بازار به رقم کمتر از 5 خواهد رسید . از سوی دیگرکاهش قیمت نفت طی این مدت خبر خوبی برای بازار نبوده است چرا که با کاهش قیمت آن قیمت محصولات پتروشیمی نیز کاهش پیدا می کند و علاوه بر کاهش سود برخی از شرکت های تولید کننده که عمدتا پتروشیمی ها هستند ، کسری بودجه دولت را به دنبال خواهد داشت . حال چنانچه برنامه ریزی خاصی برای این کسری بودجه وجود نداشته باشد، رشد نرخ ارز و بازگشت تورم اجتناب ناپذیر خواهد بود. اما در حال حاضر به نظر می رسد که بورس نیز مثل همه سرمایه گذاران بیتابش در خنکای اولین باران پاییزی اندکی جان گرفته است.

افزایش 30 درصدی نرخ فروش قند و شکر از روز دوشنبه

در همین راستا، معاونت مالی و اداری انجمن قند و شکر در گفتگو با خبرنگار بورس نیوز ضمن بیان مطالب فوق اظهار داشت: اواخر هفته گذشته جلسه مشترکی میان انجمن قند و شکر و سازمان حمایت از تولیدکنندگان و مصرف کنندگان در راستای بررسی میزان افزایش نرخ فروش محصولات قندی برگزار شد و در نهایت با افزایش 30 درصدی نرخ فروش محصولات قندی موافقت به عمل آمد و نتیجه تصمیمات فوق برای بررسی بیشتر به سازمان تنظیم بازار در راستای اجرای مصوبه فوق ارسال گردید.

رضا رحمتی در ادامه خاطر نشان کرد: نتیجه نهایی سازمان تنظیم بازار مبنی بر اجرای افزایش 30 درصد نرخ فروش محصولات قندی تا روز دوشنبه هفته جاری اعلام خواهد شد و اصلاح قیمت ها از همان روز دوشنبه در دستورکار شرکت های تولیدکننده قرار خواهد گرفت.

"دپارس" از نگاه بنیادی

آلمان، به عنوان نخستین (BAYER A.G) شرکت بایر فارما ایران در سال 1339 توسط شرکت بایر آ.گ شعبه یک شرکت چند ملیتی دارویی در ایران تأسیس و در سال 1341 به بهره برداری رسید. پس از پیروزی انقلاب اسلامی در بهمن 1357 ، اداره شرکت های دارویی چند ملیتی از جمله بایر فارما ایران در تیر 1359 به مدیران منتخب دولت واگذار گشته و شرکت تحت پوشش سازمان صنایع ملی ایران، تحت نام پارس دارو (سهامی خاص) قرار گرفت. در سال 1363 طی موافقتی که بین سازمان صنایع ملی ایران و76 درصدی شرکت بایر به سازمان صنایع ملی ایران / شرکت بایر آ.گ آلمان صورت پذیرفت، مالکیت 25 انتقال یافت. سرمایه گذاری 64 درصدی در ساخت کارخانه داروسازی فارابی در اصفهان و بهره برداری از آن در سال 1373 ، موفقیت شایان توجهی برای حفظ و ارتقاء وضعیت مالی شرکت بوده است. شرکت توانست در سال 1374 با تغییر وضعیت از سهامی خاص به سهامی عام، وارد بورس اوراق بهادار تهران شود.

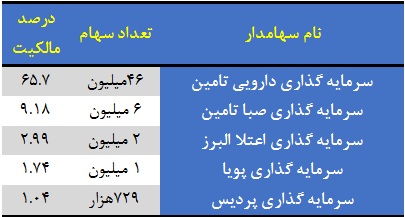

سرمایه و سهامداران

سرمایه شرکت در بدو تاسیس مبلغ 15 میلیون ریال بوده است که طی چند مرحله به مبلغ70000 میلیون ریال افزایش پیدا کرده است. شرکت به تازگی پیگیر مجوز افزایش سرمایه سنگین دیگری است که درصد دقیق آن مشخص نیست ولی با توجه به سرمایه اندکی که نسبت به فروش خود دارد میتواند مثبت ارزیابی شود. شایان ذکر است شرکت بالغ بر 5.5 برابر سرمایه 7 میلیارد تومانی خود یعنی 38 میلیارد تومان سود انباشته دارد که میتواند منبع خوبی برای افزایش سرمایه و اصلاح ساختار مالی آن باشد.

سهامداران عمده شرکت نیز به شرح زیر می باشند:

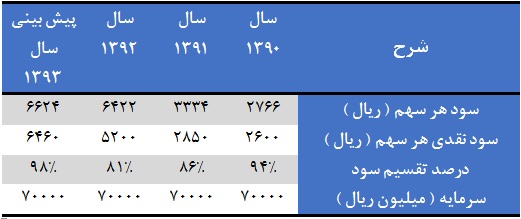

EPS و DPS چند سال اخیر

روند سودآوری شرکت در سال های اخیر صعودی بوده است که این روند در سال 92 با توجه به افزایش محسوس نرخ دارو با جهش بسیاری خوبی همراه بوده است.برای سال جاری نیز با توجه به اختلاف نرخ فروش محصولات در سه ماهه واقعی با بودجه 9 ماه پیش بینی شده آتی انتظار تعدیل عایدی سود شرکت را داریم ولی تعدیل سود شرکت همچون سال 92 نخواهد بود.

بررسی تولید

پیش بینی سود

شرکت پیش بینی سود هر سهم سال مالی جاری بر اساس عملکرد سه ماهه را 6624 ریال اعلام کرده است و در سه ماهه نیز 15 درصد محقق کرده است که پوشش خوبی است چرا که در سه ماهه مشابه سال 92 حدود 7 درصد سود خود را پوشش داده بود و در سال جاری با رشدی 120درصدی در سودآوری مواجه شده است. آن هم در سه ماهه نخست سال که معمولا فروش شرکتهای دارویی کمتر از دیگر فصول سال است.

شایان ذکر است بیش از نیمی از سود شرکت از سود تقسیمی زیرمجموعه هایش دفارا و پخش هجرت بدست می آید که در این مقطع از سال قابل شناسایی نمی باشد و دلیل پوشش پایین شرکت در سه ماهه اول هر سال همین است.

از نظر مقدار فروش نیز با توجه به پوشش معقول 25درصدی در سه ماهه به نظر می رسد شرکت به راحتی به بودجه تولیدی خود دست یابد و حتی احتمال افزایش تولید و فروش با توجه به افزایش فروش در نیمه دوم سال نیز بالاست. با این پیش فرض برای بررسی سودآوری شرکت سه سناریو با مفروضات زیر در نظر گرفته شده است:

سناریو اول:

* مقدار فروش پیش بینی شده توسط شرکت را تغییری نداده ایم و همان مقادیر بودجه را لحاظ کرده ایم.

*نرخهای فروش شرکت را برای 9 ماه باقیمانده از سال مالی معادل 3ماهه واقعی بهار در نظر گرفته ایم.

* در بخش درآمد حاصل از سرمایه گذاری ها نیز با توجه به اینکه بخش اعظم این سود متعلق به سهم داروسازی فارابی است که محصولاتی مشابه با خود دپارس دارد، افزایش فروش بواسطه افزایش نرخ و به تبع آن افزایش سودآوری معادل با خود دپارس لحاظ شده است.

سناریو دوم:

*مقدار فروش پیش بینی شده توسط شرکت را تغییری نداده ایم و همان مقادیر بودجه را لحاظ کرده ایم.

* نرخهای فروش شرکت را در 3 ماهه تابستان معادل با 3 ماهه بهار و با توجه به امکان اجازه افزایش نرخ به شرکتهای دارویی برای 6 ماه باقیمانده از سال مالی یعنی نیمه دوم سال 93، با 10درصد رشد نسبت به نرخهای 3ماهه واقعی بهار در نظر گرفته ایم.

* در بخش درآمد حاصل از سرمایه گذاری ها نیز با توجه به اینکه بخش اعظم این سود متعلق به سهم داروسازی فارابی است که محصولاتی مشابه با خود دپارس دارد، افزایش فروش بواسطه افزایش نرخ و به تبع آن افزایش سودآوری معادل با خود دپارس لحاظ شده است.

سناریو سوم:

* مقدار فروش پیش بینی شده توسط شرکت را با توجه به اینکه فروش دارویی ها در فصول سرد سال بیشتر است محتاطانه و بصورت خطی چهار برابر 3ماهه بهار که معمولاً فروش دارویی ها کمتر است در نظر گرفته ایم.

* نرخهای فروش شرکت را برای 9 ماه باقیمانده از سال مالی معادل 3ماهه واقعی بهار در نظر گرفته ایم.

*بهای تمام شده بواسطه افزایش مقداری فروش دستخوش تغییر میشود. حدود 83 درصد بهای تمام شده شرکت متعلق به مواد مستقیم مصرفی(مواد اولیه) و 17 درصد مربوط به دستمزد و سربار می باشد. بنابراین با توجه به این فرض که افزایش فروش مقداری شرکت تنها موجب افزایش مواد مستقیم مصرفی میشود به همین نسبت در این سناریو بهای تمام شده را بصورت خطی و چهار برابر 3 ماهه اول سال جاری افزایش داده ایم.

* در بخش درآمد حاصل از سرمایه گذاری ها نیز با توجه به اینکه بخش اعظم این سود متعلق به سهم داروسازی فارابی است که محصولاتی مشابه با خود دپارس دارد، افزایش فروش و به تبع آن افزایش سودآوری معادل با خود دپارس لحاظ شده است.

* در تمامی سناریوها هزینه های عمومی،اداری و تشکیلاتی، خالص سایر درآمدها (هزینه ها) عملیاتی، هزینه های مالی، خالص درآمد(هزینه های) متفرقه و نرخ مالیات برابر با بودجه در نظر گرفته شده است.

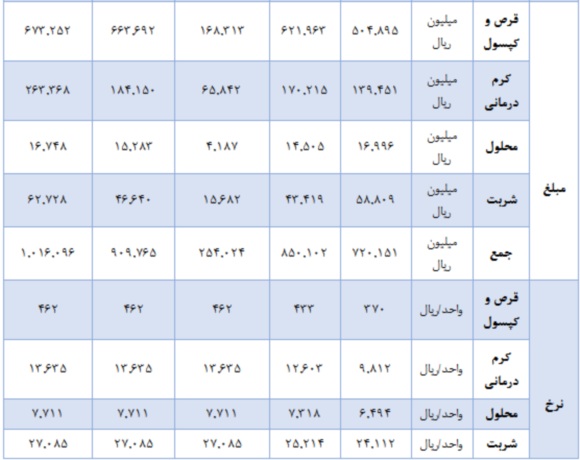

جدول پیش بینی مقداری، ریالی و نرخهای فروش

در جدول صفحه بعدی به تفکیک مقادیر، نرخها و در نهایت مبالغ فروشی که با این نرخها و مقادیر بدست آمده، برای سال 92، بودجه 93، سه ماهه اول 93 و سناریوهای اول و سوم برآوردی سال 93 با جزئیات آورده شده است.

شایان ذکر است جزئیات سناریوی دوم به علت اینکه جدول بیش از حد بزرگ و شلوغ میشود، آورده نشده است و مبلغ فروش نهایی این سناریو در جدول سود و زیان نهایی قابل مشاهده است.

واردات و صادرات

100 درصد فروش شرکت داخلی است. 18 درصد از خرید مواد اولیه شرکت نیز وارداتی ست بنابراین تغییرات نرخ ارز تاثیر مهمی بر بهای تمام شده شرکت دارد.

شرکت در سه ماهه اول سال 1075494 دلار واردات مواد اولیه داشته است که با نرخ دلار 25724 ریالی تسعیر شده است. این در حالی ست که نرخ تسعیر ارز در بودجه بر اساس عملکرد 3ماهه نیامده است. بنابراین با توجه به کمبود اطلاعات در این زمینه نرخ ارز که در بهای تمام شده و مواد مستقیم شرکت بصورت مستقیم دخیل است در ماه های باقی مانده از سال مطابق عملکرد 3ماهه شرکت فرض شده است.

با توجه به همه موارد گفته شده صورت سود و زیان شرکت را با توجه به مفروضات سناریوهای مختلف در صفحه بعد مشاهده مینمایید.

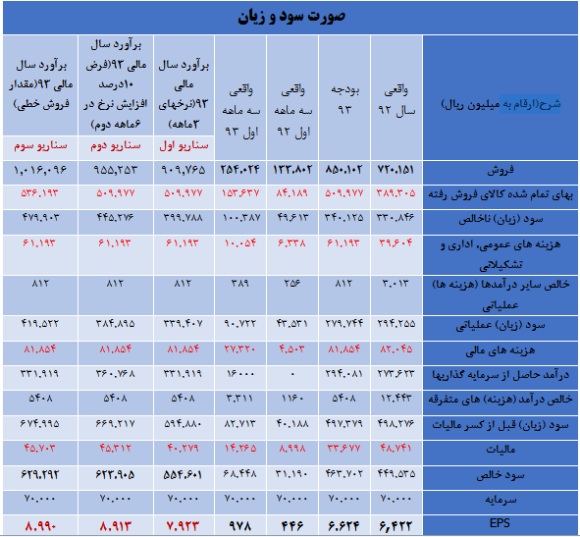

صورت سود و زیان پیش بینی شده

نکات مهم:

· شرکت بالغ بر 5.5 برابر سرمایه 7 میلیارد تومانی خود سود انباشته دارد که میتواند منبع خوبی برای افزایش سرمایه و اصلاح ساختار مالی آن باشد.

· سود تلفیقی شرکت در سال 92 به ازای هر سهم رقم چشمگیر و جالب 11176 ریال بوده است و برای سال جاری نیز با سودهای پیش بینی شده فعلی توسط خود شرکت و زیر مجموعه هاحدود 12000 ریال برآورد میشود که با توجه به تحلیلی که از نظر گذشت قطعاً افزایش را در آن شاهد خواهیم بود.

· با یک نگاه اجمالی به صورتهای مالی مهمترین زیرمجموعه دپارس یعنی دفارا بخوبی به محتاطانه بودن بودجه این شرکت پی خواهیم برد. به گونه ای که در حالی که در عملکرد 3ماهه بهار این شرکت رشد 44 درصدی سود شرکت را شاهد هستیم بودجه کل سال با 20درصد کاهش پیش بینی گردیده است.

· دیگر زیر مجموعه شرکت، دامین نیز که این روزها لیدر دارویی ها شده بود و برای افزایش سرمایه سنگین متوقف شده است، با محاسبات سرانگشتی انجام شده با تعدیل بیش از 20 درصد به بازار باز خواهد گشت.

تحلیل ارزش بازار ونتیجه گیری

· به تاریخ 31 شهریور 93 ارزش روز دفارا 358 میلیارد تومان و ارزش بازار دامین 185 میلیارد تومان است. با توجه به مالکیت 52 درصدی دپارس در دفارا این شرکت به ارزش خرد حدود 187 میلیارد تومان سهم داروسازی فارابی و با توجه به مالکیت 16درصدی در داروسازی امین حدود 29 میلیارد تومان سهم دامین را به ارزش خرد در مالکیت خود دارد. در پرتفوی غیر بورسی نیز مالکیت 21درصد از شرکت پخش هجرت در اختیار دپارس است که ارزش آن با توجه به نسبت قیمت به درآمد 5 مرتبه متوسط صنعت به آن بالغ بر 42 میلیارد تومان برآورد میگردد.

بنابراین با یک حساب سرانگشتی متوجه میشویم که ارزش بازار فعلی دپارس که حدود 270 میلیارد تومان است تقریبا برابر با ارزش خرد و غیرمدیریتی بلوکهای دفارا، دامین و پخش هجرت است. این در حالی است که تنها حدود 50درصد سودسازی دپارس از محل زیرمجموعه ها بوده و بقیه از تولیدات خود شرکت است. بنابراین میتوان گفت که ارزش روز دپارس فاصله زیادی با ارزش واقعی شرکت دارد.

از لحاظ سود سازی نیز دپارس با فرض رسیدن به بودجه تولید و فروش پیش بینی شده تا پایان سال و فروش مابقی محصولات در ماه های آتی با نرخ های واقعی سه ماهه اول و با فرض عدم تغییر بهای تمام شده می تواند سود هر سهم خود را در حالت محافظه کارانه به حداقل به حدود 800 تومان برساند.

افزایش صادرات "خساپا" با نرخ ارز آزاد/پلت فرم های جدید در راه بازار

به گزارش بورس نیوز، جدول زیر نشان دهنده درصد پوشش تولید و فروش واقعی "خساپا" و میزان تحقق آن نسبت به کل بودجه برآوردی تا پایان شهریور ماه سال جاری است. معاونت مالی و اقتصادی گروه خودروسازی سایپا در تشریح ارزیابی وضعیت کلی عملکرد شش ماهه به خبرنگار بورس نیوز گفت: طی نیمه نخست سال جاری بیش از 171 هزار و 700 دستگاه خودرو تولید و حدود 160 هزار دستگاه به فروش رسیده است. اما کماکان آخرین برنامه تولید و فروش این مجموعه خودروساز در بودجه برآوردی تغییر خاصی نخواهد داشت. افزایش سود تلفیقی "خساپا" از محل افزایش نرخ ها حسن امیری پیرامون اعمال آثار مربوط به افزایش قیمت فروش خودرو و سپس مصوبه بعدی شورای رقابت برای عقب نشینی از نرخ های جدید اظهار داشت: اثرات ناشی از افزایش قیمت های فروش و کاهشی که پس از آن اتفاق افتاد، در بودجه های برآوردی اعمال نشد؛ چراکه شرکت های تأمین کننده زنجیره تأمین که عمدتاً از زیرمجموعه های "خساپا" نیز هستند، از افزایش قیمت فروش خودروهای تولیدی "خساپا" تأثیر می پذیرند. از این رو اگر افزایش قیمت ها را در بودجه برآوردی در نظر بگیریم، این افزایش را به زنجیره تأمین تولید اختصاص می دهیم که اکثراً زیان ده هستند. وی افزود: برهمین اساس با توجه به اینکه این افزایش قیمت ها بیشتر در زنجیره تأمین تولید اثرگذار بود، اثرات آن بر سود تلفیقی گروه و نه شرکت اصلی مثبت ارزیابی می شود. وی به ثبت افزایش سرمایه 68 درصدی "خساپا" از محل مازاد تجدید ارزیابی دارایی ها اشاره کرد و گفت: سرمایه 17 هزار و 443 میلیارد ریالی شرکت نزد اداره ثبت شرکت ها به ثبت رسیده است و مراحل اداری خود را نزد سپرده گذاری می گذراند. واگذاری دارایی های مازاد در دست پیگیری است امیری پیرامون برنامه واگذاری برخی زیر مجموعه ها طی سال جاری گفت: برای واگذاری برخی زیرمجموعه ها به صورت عمده مذاکرات همچنان ادامه دار است، اما واگذاری برخی املاک و سهام به صورت خرد نهایی شده که فروش املاک ولنجک در نیمه نخست امسال نیز در همین راستا بوده است. وی ادامه داد: در مجموع حدود 400 میلیارد تومان از محل فروش املاک مازاد در کل گروه درآمد پیش بینی شده که از این مبلغ حدود 160 میلیارد تومان محقق شده است. پیش بینی بهبود صادرات با نرخ ارز آزاد طی نیمه دوم سال معاونت مالی و اقتصادی گروه خودروسازی سایپا در خصوص امکان افزایش سودآوری از محل برآورد فروش صادراتی با دلار 2951 تومان و در مقابل خریدهای ارزی با دلار 3100 تومان اظهار داشت: طی عملکرد دوره شش ماهه خوش بختانه به قطعات مورد نیازی که منبع آسیایی دارند، ارز مبادله ای تخصیص یافت؛ اما قطعات CKD و نیز قطعاتی که از اروپا تأمین می شود، با نرخ حواله ارز آزاد خریداری شده است؛ همچنین در رابطه با خریدهای خارجی مورد نیاز "خساپا" طی این مدت 30 درصد گشایش اعتبارات نیز انجام شد. وی ادامه داد: البته در شش ماهه اول امسال میزان فروش صادراتی با اندکی افت مواجه بود و علت آن این است که عمده صادرات برآوردی "خساپا" به کشور عراق صورت می پذیرد و به دلیل مشکلات امنیتی حاکم بر این کشور، در نیمه اول امسال فروش صادراتی با موانعی مواجه بوده است. گرچه پیش بینی می شود طی نیمه دوم سال مالی جاری صادرات مطلوبی انجام شود که این فروش بر مبنای نرخ آزاد ارز خواهد بود. برنامه های "خساپا" برای خروج از زیان انباشته این مقام مسئول از برنامه اجرای طرح های متعدد برای خروج از زیان انباشته و رسیدن به نقطه سر به سری درآمدها و هزینه ها طی سال مالی 93 خبر داد و گفت: در این زمینه طرح های متعددی در نظر گرفته شده که محور اصلی آن افزایش تولید و رسیدن به نقطه سربه سری درآمدها و هزینه ها است. همچنین حمایت از زنجیره تأمین تولید و ارایه پلت فرم های جدید از دیگر برنامه های در دست اجرا است. پلت فرم های جدید در راه بازار امیری یادآور شد: نمونه بارز ارایه پلت فرم های جدید رونمایی و عرضه خودروی تیبا 2 طی نیمه اول امسال بوده و خودروی سراتو نیز در ماه آتی به بازار عرضه می شود. خودروهای آریو و ساینا هم تا پایان سال جاری به تولید خواهند رسید. فروش خودورهای CBU/انتشار عملکرد شش ماهه تا پایان مهر ماه امیری در خاتمه سخنان خود با اعلام اینکه در آینده فروش خودروهای وارداتی CBU به فرآیند فروش "خساپا" اضافه خواهد شد، گفت: گزارش های عملکرد شش ماهه گروه خودروسازی سایپا تا پایان ماه جاری تهیه و به سهامداران و فعالان بازار سرمایه اعلام خواهد شد.